¿Puede una persona que compra sola adquirir aún un apartamento en Bruselas sin sobreendeudarse?

Las personas que compran solas representan ahora una gran parte de las viviendas vendidas en Bruselas, con La DH informando que el 52% de las viviendas vendidas en la capital fueron compradas por personas clasificadas como “célibataires”. La conclusión práctica es sencilla: para una persona que compra sola, un apartamento suele ser una primera compra más realista que una casa, pero la decisión debe construirse en torno al coste mensual total, los derechos de registro, la elección de la commune y la movilidad a largo plazo, y no solo en torno al precio anunciado. Bruselas sigue siendo la región más cara de Bélgica para las casas, mientras que los apartamentos ofrecen un punto de entrada más bajo y más opciones en communes como Anderlecht, Molenbeek-Saint-Jean, Jette, Ganshoren y Saint-Josse-ten-Noode.

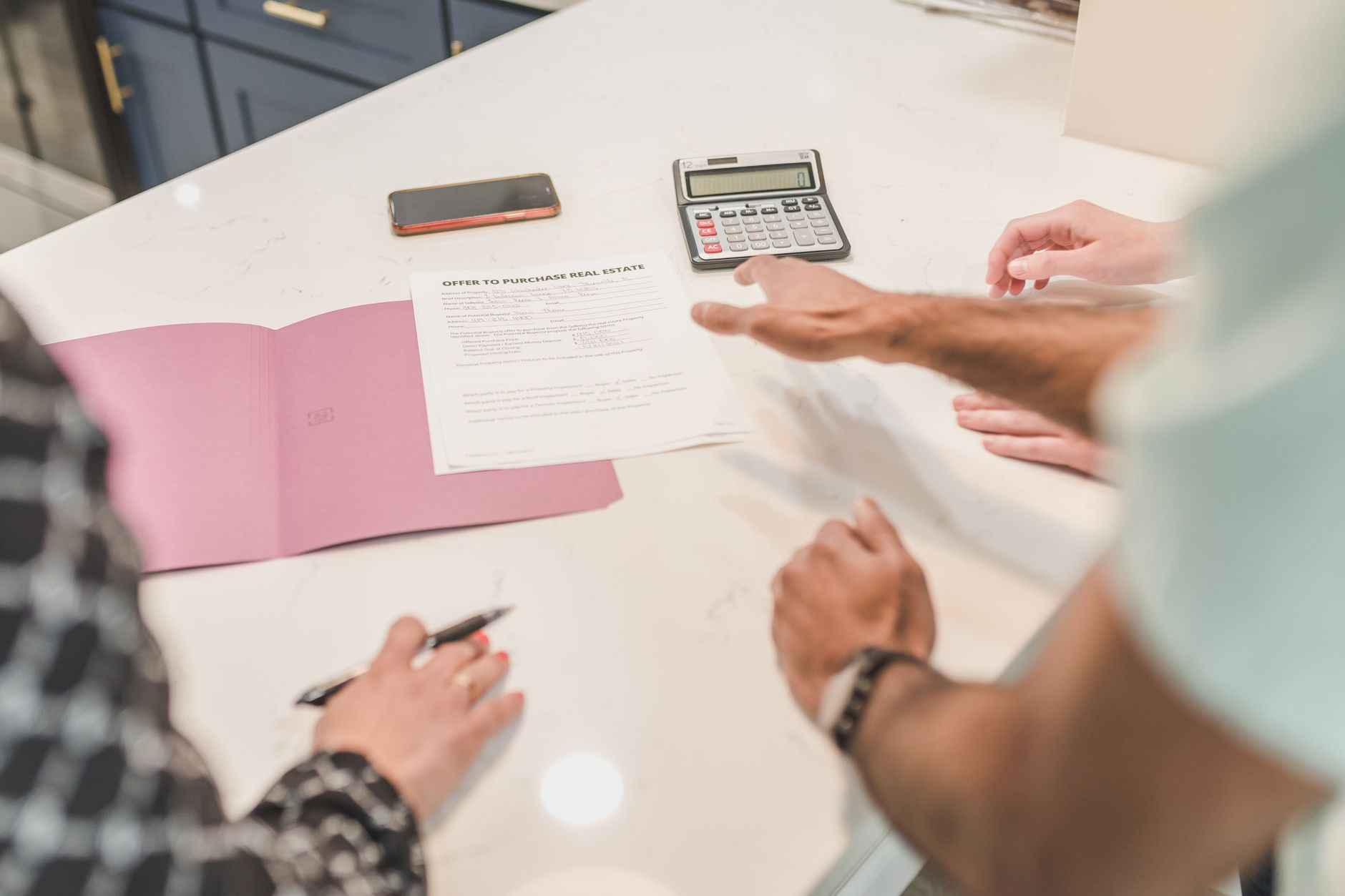

Para cualquiera que compre solo, Bruselas recompensa más la preparación que la rapidez. Un solo ingreso deja menos margen frente a cambios en los tipos de interés, obras inesperadas de copropriété o un cambio de empleo. Pero también simplifica algunas decisiones: una persona prestataria, un perfil de riesgo, un trayecto al trabajo, una necesidad de vivienda. El mejor primer paso es pedir a un banco o a un intermediario de crédito un rango de endeudamiento, y luego deducir los costes de transacción antes de buscar. Un apartamento de 270.000 €, cercano a la mediana de Bruselas de 2025 reportada por Statbel, puede tener un coste real muy diferente según si la persona compradora cumple los requisitos para la reducción fiscal de Bruselas, si el edificio necesita obras en el tejado o el ascensor, y si los gastos mensuales incluyen la calefacción. Las personas que compran solas deberían solicitar pronto tres documentos: el acta de la última junta general de copropietarios, la situación del fondo de reserva del edificio y el certificado de eficiencia energética. En Bruselas, la asequibilidad no es solo el precio de compra; es el precio más las decisiones futuras del edificio.

El tema es el creciente papel de las personas que compran solas en el mercado de vivienda de Bruselas, especialmente en las compras de apartamentos. En este contexto, “célibataires” debe entenderse como personas que compran solas o registradas sin una persona cocompradora, no necesariamente como una etiqueta de estilo de vida. Las principales instituciones para los lectores son el notario que gestiona el acte authentique, Brussels Fiscality para los droits d’enregistrement, los datos catastrales y de registro del SPF Finances detrás de las estadísticas oficiales de precios, Statbel para las cifras de propiedades y hogares, y la commune o gemeente donde la persona compradora registrará su domicilio. Para expatriados, la cuestión práctica no es solo si un banco concederá el préstamo, sino si la compra funciona después de los costes: reembolso de la hipoteca, seguro de incendio, gastos del edificio, honorarios del syndic, exposición a impuestos comunales, costes de renovación, obligaciones de eficiencia energética y las normas de reducción de derechos de registro de Bruselas.

Background

Bruselas tiene desde hace tiempo una estructura de vivienda más urbana que gran parte de Bélgica: más apartamentos, más personas inquilinas, más residentes internacionales y unidades familiares más pequeñas. Las cifras de hogares de Statbel para 2026 muestran que el 46,8% de los hogares privados en Brussels-Capital Region son hogares unipersonales, muy por encima de la media belga del 36,5%. Esa realidad demográfica ayuda a explicar por qué celibataires achat appartements no es una historia de nicho. Refleja cómo funciona la capital: alta movilidad, formación más tardía de hogares para algunos residentes, separaciones, contratos de trabajo internacionales y un parque de vivienda donde la propiedad de apartamentos es más accesible que las casas familiares. El cambio más amplio es que ser propietario de una vivienda ya no es solo un hito basado en la pareja. En las ciudades europeas densas, los hogares unipersonales influyen cada vez más en la demanda, desde estudios y viviendas de un dormitorio cerca de líneas de metro hasta pisos de dos dormitorios adecuados para el trabajo remoto.

Impact

Regional — El impacto está directamente basado en Bruselas. El patrón apunta a una capital donde los apartamentos son la principal vía hacia la propiedad para muchos hogares con un solo ingreso, mientras que las casas quedan cada vez más fuera del presupuesto de quienes compran por primera vez en muchas communes.

Opposing perspectives

- Personas que compran solas y propietarios primerizos

Muchas personas que compran solas ven los apartamentos como la única vía viable hacia la propiedad en Bruselas. Su argumento es práctico: un piso cerca de una parada de metro en Schaerbeek, Etterbeek, Anderlecht o Ixelles puede reducir los costes de desplazamiento, mantener el mantenimiento previsible y permitirles acumular patrimonio en lugar de pagar alquiler. Suelen centrarse menos en los metros cuadrados que en la estabilidad mensual, la eficiencia energética y si los gastos del edificio son transparentes.

- Defensores de la asequibilidad de la vivienda

Los sindicatos de inquilinos y los activistas por la asequibilidad advertirían que más compras por parte de personas solas no significan que el mercado esté sano. Sostienen que el aumento de compradores con un solo ingreso también puede reflejar presión: las personas compran unidades más pequeñas porque las casas están fuera de su alcance, mientras que otras quedan completamente excluidas por los depósitos, los criterios de préstamo bancario y la competencia de los inversores. Para ellos, la cuestión política clave no es el comportamiento de los compradores, sino la oferta, la vivienda pública y el control de precios.

- Agentes inmobiliarios y vendedores

Los agentes y vendedores tienden a interpretar la tendencia como prueba de una demanda estable de apartamentos bien ubicados. Un apartamento de un dormitorio o de dos dormitorios compacto cerca del transporte público puede atraer a compradores primerizos, residentes separados, trabajadores del barrio europeo e inversores. Su énfasis está en la liquidez: los apartamentos en edificios con cuentas claras, puntuaciones PEB decentes y precios de salida realistas pueden venderse más rápido que las casas que requieren una renovación importante.

- Bancos y gestores de riesgo crediticio

Los prestamistas se fijan menos en el estado civil que en la capacidad de reembolso. Una persona prestataria sola puede ser perfectamente financiable con ingresos estables y ahorros, pero el colchón de riesgo es más estrecho porque no hay un segundo salario si los ingresos caen. Por ello, los bancos examinan la quotité, la relación deuda-ingresos, la estabilidad laboral, la aportación propia y si la persona compradora ha dejado margen para gastos, seguros y renovación.