Un acheteur seul peut-il encore acheter un appartement à Bruxelles sans se mettre financièrement sous pression ?

Les acheteurs seuls représentent désormais une part importante des logements vendus à Bruxelles, La DH rapportant que 52 % des habitations vendues dans la capitale ont été achetées par des personnes classées comme « célibataires ». L’enseignement pratique est simple : pour un acheteur solo, un appartement constitue souvent un premier achat plus réaliste qu’une maison, mais la décision doit se construire autour du coût mensuel total, des droits d’enregistrement, du choix de la commune et de la mobilité à long terme, plutôt que du seul prix affiché. Bruxelles reste la région la plus chère de Belgique pour les maisons, tandis que les appartements offrent un seuil d’entrée plus bas et davantage de choix dans des communes comme Anderlecht, Molenbeek-Saint-Jean, Jette, Ganshoren et Saint-Josse-ten-Noode.

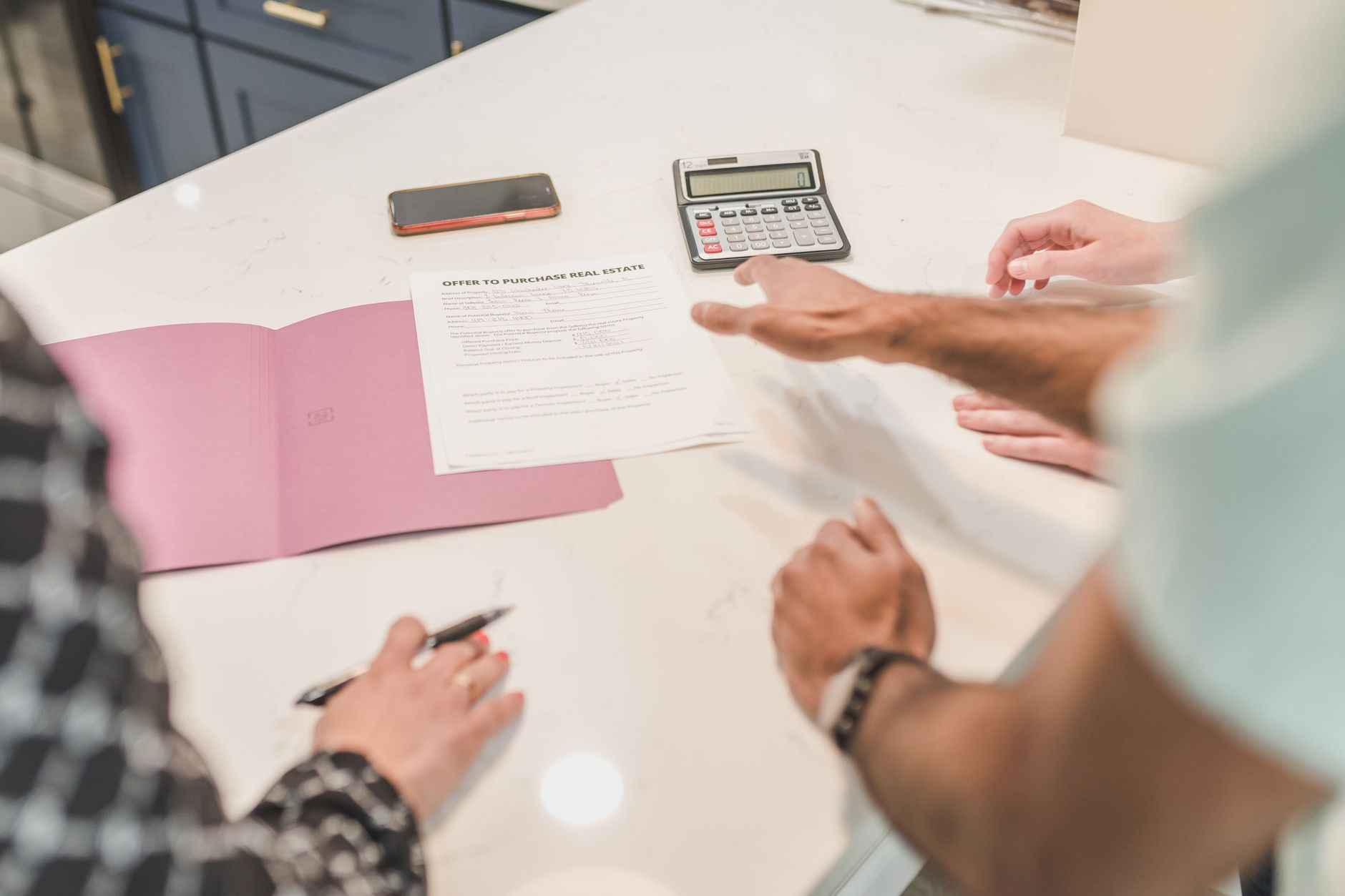

Pour toute personne qui achète seule, Bruxelles récompense davantage la préparation que la rapidité. Un seul revenu laisse moins de marge face aux variations de taux d’intérêt, aux travaux imprévus en copropriété ou à un changement d’emploi. Mais cela simplifie aussi certaines décisions : un emprunteur, un profil de risque, un trajet domicile-travail, un besoin de logement. La meilleure première étape consiste à demander à une banque ou à un courtier en crédit une fourchette d’emprunt, puis à déduire les frais de transaction avant de chercher. Un appartement à 270 000 €, proche de la médiane bruxelloise 2025 rapportée par Statbel, peut avoir un coût réel très différent selon que l’acheteur bénéficie ou non de l’abattement bruxellois, selon que l’immeuble nécessite des travaux de toiture ou d’ascenseur, et selon que les charges mensuelles incluent le chauffage. Les acheteurs solo devraient demander tôt trois documents : le dernier procès-verbal d’assemblée générale des copropriétaires, la situation du fonds de réserve de l’immeuble et le certificat de performance énergétique. À Bruxelles, l’accessibilité financière ne se limite pas au prix d’achat ; c’est le prix plus les décisions futures de l’immeuble.

Le sujet est le rôle croissant des acheteurs seuls sur le marché immobilier bruxellois, en particulier dans les achats d’appartements. Dans ce contexte, « célibataires » doit se comprendre comme des acheteurs qui achètent seuls ou sont enregistrés sans co-acquéreur, et pas nécessairement comme une étiquette de mode de vie. Les principales institutions à connaître pour les lecteurs sont le notaire chargé de l’acte authentique, Bruxelles Fiscalité pour les droits d’enregistrement, les données cadastrales et d’enregistrement du SPF Finances qui sous-tendent les statistiques officielles des prix, Statbel pour les chiffres immobiliers et démographiques, ainsi que la commune ou gemeente où l’acheteur inscrira son domicile. Pour les expatriés, la question pratique n’est pas seulement de savoir si une banque prêtera, mais si l’achat tient après les coûts : remboursement hypothécaire, assurance incendie, charges d’immeuble, frais de syndic, exposition à la taxe communale, coûts de rénovation, obligations de performance énergétique et règles bruxelloises d’abattement sur les droits d’enregistrement.

Background

Bruxelles présente depuis longtemps une structure de logement plus urbaine qu’une grande partie de la Belgique : davantage d’appartements, davantage de locataires, davantage de résidents internationaux et des unités de ménage plus petites. Les chiffres de Statbel sur les ménages en 2026 montrent que 46,8 % des ménages privés dans la Région de Bruxelles-Capitale sont des ménages d’une personne, bien au-dessus de la moyenne belge de 36,5 %. Cette réalité démographique contribue à expliquer pourquoi l’achat d’appartements par des célibataires n’est pas un sujet de niche. Elle reflète le fonctionnement de la capitale : forte mobilité, formation plus tardive des ménages pour certains résidents, séparations, contrats de travail internationaux et parc immobilier où la propriété d’un appartement est plus accessible que celle d’une maison familiale. Le changement plus large est que la propriété du logement n’est plus seulement une étape franchie en couple. Dans les villes européennes denses, les ménages d’une personne façonnent de plus en plus la demande, des studios et appartements une chambre près des lignes de métro aux appartements deux chambres adaptés au télétravail.

Impact

Regional — L’impact est directement bruxellois. Cette tendance indique une capitale où les appartements constituent la principale voie vers la propriété pour de nombreux ménages à revenu unique, tandis que les maisons dépassent de plus en plus le budget des primo-acquéreurs dans de nombreuses communes.

Opposing perspectives

- Acheteurs seuls et primo-acquéreurs

De nombreux acheteurs solo voient les appartements comme la seule voie praticable vers la propriété à Bruxelles. Leur argument est pratique : un appartement près d’un arrêt de métro à Schaerbeek, Etterbeek, Anderlecht ou Ixelles peut réduire les coûts de trajet, rendre l’entretien plus prévisible et leur permettre de constituer un patrimoine au lieu de payer un loyer. Ils sont généralement moins concentrés sur les mètres carrés que sur la stabilité mensuelle, la performance énergétique et la transparence des charges de l’immeuble.

- Défenseurs de l’accessibilité au logement

Les syndicats de locataires et les militants pour l’accessibilité au logement avertiraient que davantage d’achats solo ne signifient pas que le marché est sain. Ils soutiennent que la hausse des acheteurs à revenu unique peut aussi refléter une pression : certains achètent des unités plus petites parce que les maisons sont hors de portée, tandis que d’autres restent entièrement exclus par les apports requis, les critères de prêt bancaire et la concurrence des investisseurs. Pour eux, l’enjeu politique central n’est pas le comportement des acheteurs, mais l’offre, le logement public et le contrôle des prix.

- Agents immobiliers et vendeurs

Les agents et les vendeurs ont tendance à lire cette tendance comme la preuve d’une demande stable pour des appartements bien situés. Un appartement une chambre ou un deux chambres compact près des transports publics peut attirer des primo-acquéreurs, des personnes séparées, des travailleurs du quartier européen et des investisseurs. Leur accent porte sur la liquidité : les appartements dans des immeubles aux comptes clairs, avec des scores PEB corrects et des prix demandés réalistes, peuvent se vendre plus vite que des maisons nécessitant une rénovation importante.

- Banques et gestionnaires du risque de crédit

Les prêteurs regardent moins l’état civil que la capacité de remboursement. Un emprunteur seul peut être parfaitement finançable avec un revenu stable et de l’épargne, mais le coussin de risque est plus étroit parce qu’il n’y a pas de second salaire si le revenu baisse. Les banques examinent donc de près la quotité, le ratio dette-revenu, la stabilité de l’emploi, l’apport personnel et le fait que l’acheteur ait laissé une marge pour les charges, l’assurance et la rénovation.